この記事では、個人事業におけて建設業の許可申請に必要な財務諸表について解説しています。

(記事作成:令和4年3月)

建設業の財務諸表は、税務申告用の決算書を基に作成されます。

個人事業の場合は、法人と比較して簡略化されており、財務諸表の作成は法人の場合より容易と思われます。

法人の場合の財務諸表に関しては、次の記事で解説しています。

しかしながら、青色申告ではなく白色申告を採用している個人事業主の方は、注意が必要です。

建設許可における財務諸表のひとつ貸借対照表を白色申告では作成しないからです。

その場合は、少しハードルが上がることになります。

個人事業の場合の財務諸表は次の2種類です。

- 貸借対照表

- 損益計算書

これら財務諸表を申請する事業年度の直前の事業年度、つまり決算が確定している年度について作成します。

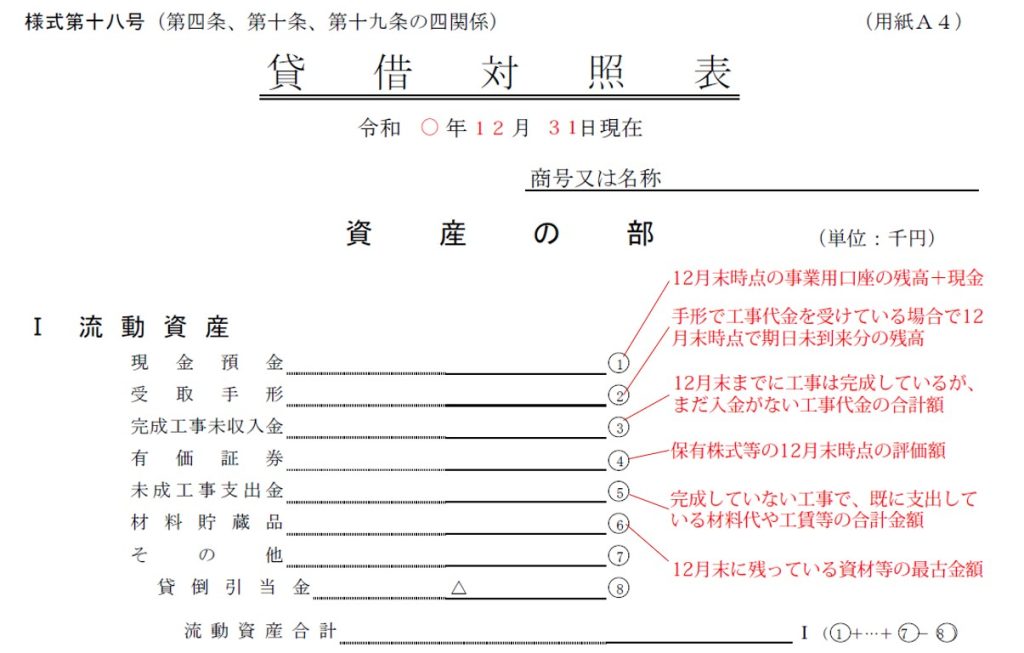

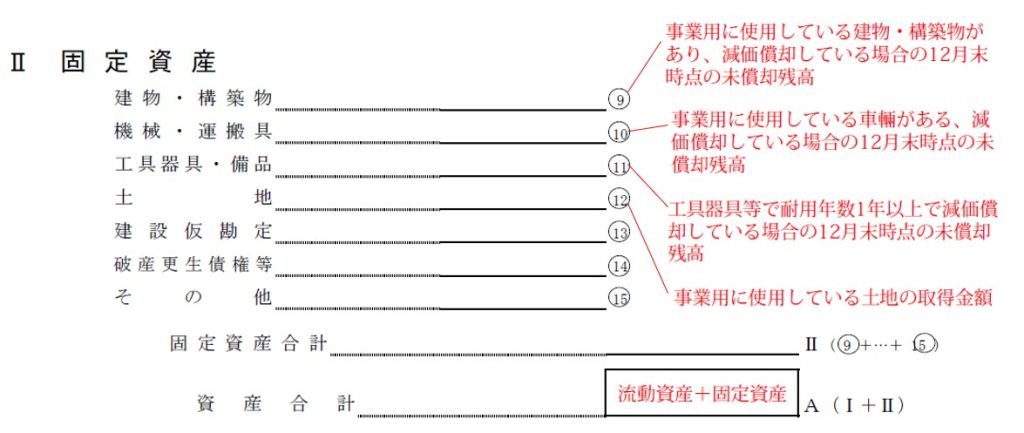

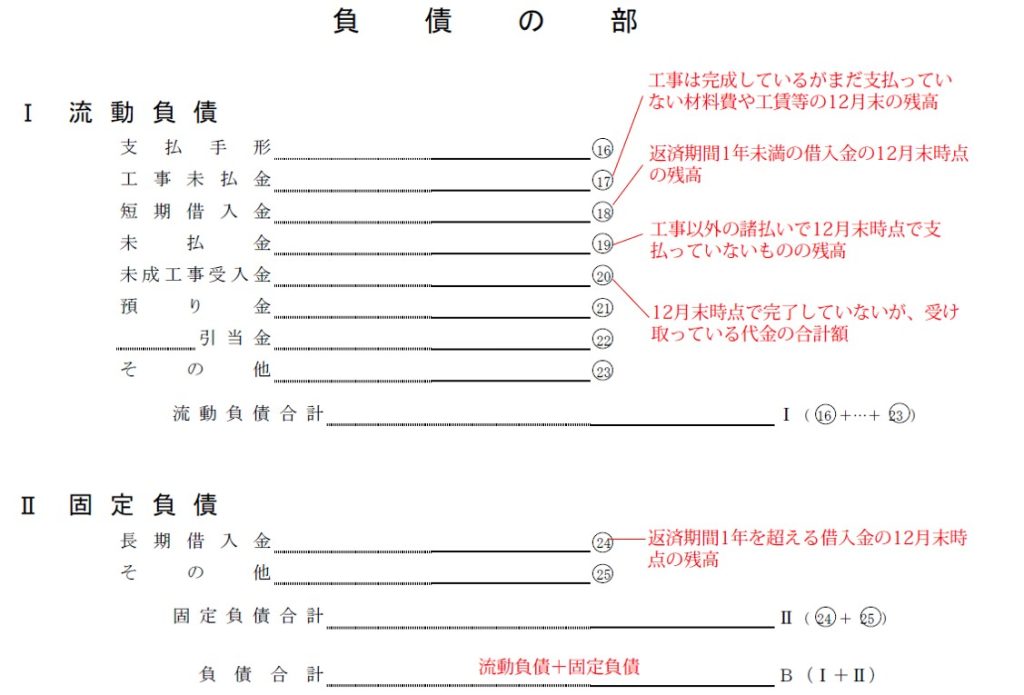

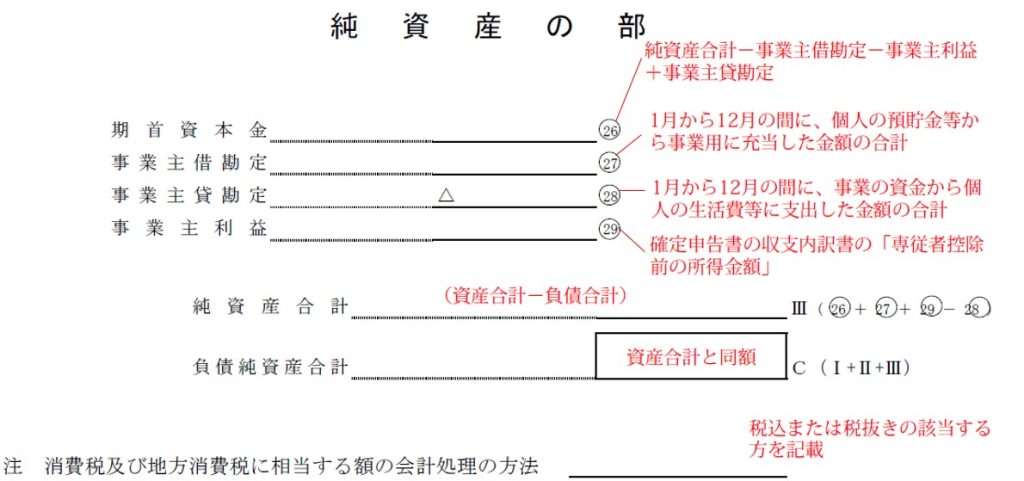

貸借対照表

個人事業主用の貸借対照表の様式は次のリンクを参照ください。

個人財務諸表_貸借対照表 (クリックでPDFが表示されます)

青色申告の場合、申告書の貸借対照表から転記します。

申告書の「売掛金」は、建設工事に関しては「完成工事未収入金」、建設業以外の事業があれば「売掛金」に分けて記載します。

「買掛金」についても、建設工事に関しては「完成工事未払金」、建設業以外の事業があれば「買掛金」に分けて記載します。

白色申告の場合で、申告用に貸借対照表を作成していない場合でも、日々の仕訳帳への記帳をきちんをしておけば問題ありません。

売り上げや経費だけでなく、事業主借、事業主貸もきちんと記帳しておけば、後はそれらを集計するだけです。

とはいえ、慣れていないと難しいですね。

各科目の説明を以下に示しますので参考にしてください。

最後に、資産合計額と負債合計+純資産合計の額が一致していることを確認します。

損益計算書

個人事業主用の損益計算書の様式は次のリンクを参照ください。

個人財務諸表_損益計算書 (クリックでPDFが表示されます)

損益計算書は、税務申告書から転記するすることで作成します。

「完成工事原価」が直接工事にかかった費用で、それら以外が「販売費および一般管理費」となります。

最終的な利益が「事業主利益」となり、この金額が、貸借対照表の純資産の部の「事業主利益」となります。

個人事業の場合は、以上の2種類だけです。

財務諸表の作成は面倒な作業ですが、日ごろから仕訳帳への記帳をきちんと行っておくことが、作成の近道になります。

当事務所では、建設業の許可申請、更新申請、決算変更届、経営事項審査等、建設業に係る手続きの代理業務を行っています。

ご自身の事業に専念するためにも、面倒な書類の作成やお役所対応は、専門家にお任せください。

お電話でのお問い合わせ

Tel.0848-38-9517「WEBサイトを見た」とお伝えください。

メールフォームからのお問い合わせ

連絡先の入力間違いにお気をつけください

メールフォームからお問い合わせいただいた際は入力された連絡先に折り返しご連絡いたします。内容に誤りがあるとこちらからご連絡できかねますので、間違いのないよう十分お気をつけください