「下請は4,000万円を超えなければいいんだよね?」

お付き合いのある一般建設業の許可を持っている業者様から聞かれました。

詳しい話を聞いてみると、その業者様は、一般建設業と特定建設業の許可についてちょっと勘違いされていることがあったようです。

この記事では、特定建設業許可が必要かどうか、特定建設業許可の要件等に関して解説しています。

※令和5年1月より、特定建設業の許可が必要な下請金額の総額が、4,000万円から4,500万円に変更になりました。

(建築一式工事の場合は、6,000万円から7,000万円に変更)

(記事作成:令和4年4月)

特定建設業が必要となる場合

特定建設業の許可が必要となるのは、次のような場合です。

発注者から請け負った1件の建設工事について、下請代金の額が4,000万円4,500万円以上となる下請け契約を締結して工事を施工しようとするもの

「下請代金の額」とは、その工事の下請契約が複数ある場合は、複数の下請代金の総額です。

下請1件に関して、4,000万円4,500万円という基準ではなく、下請代金の総額が、4,000万円4,500万円以上となる場合は、特定建設業の許可を持っていなければなりません。

最初に書いた業者様が勘違いされていたのは、この部分で、下請業者1社に対して、4,000万円4,500万円を超えていなければ一般建設業の許可で良い、と考えていたようでした。

また、請負代金は、消費税込みで判断されます。

ただし、「発注者から」請け負った場合に限ります。

すなわち、元請業者だけが、特定建設業の許可が必要になる可能性があり、下請業者に関しては、下請(孫請け)代金がいくらになろうとも、特定建設業の許可は必要なく、一般建設業の許可で良いということになります。

例えば、次のような場合は、A社は特定建設業の許可が必要ですが、B社は下請代金4,500万円ですが、元請ではないため、特定建設業は必要なく、一般建設業の許可があればよいです。

| 発注者 | |

| ↓ | (土木一式工事を2億円で発注) |

| (元請)A社 | <特定建設業許可必要> |

| ↓ | (B社へ7,000万円で下請け) |

| (1次下請け)B社 | <一般建設業許可でよい> |

| ↓ | (C社へ4,500万円で下請け) |

| (2次下請け)C社 | <一般建設業許可でよい> |

特定建設業許可の目的

ここで、改めて、特定建設業許可制度の目的について書いておきます。

特定建設業許可制度の目的は、下請業者の保護です。

下請金額が大きくなればなるほど、下請が元請から受ける影響は大きくなるため、一定の規制を設けています。

次の記事では、元請と下請けの関係において注意しなければならない点をまとめていますので、ご参考になれば幸いです。

特定建設業許可を取るための要件

建設業許可を取るためには大きく5つの要件を満たさなければなりません。

一般建設業許可の要件について以下の記事で解説していますのでご確認ください。

特定建設業でも、一般建設業と同様に5つの要件を満たさなければなりませんが、一般建設業と全く同じというわけにはいきません。

一般建設業と異なる点は次の2つです。

- 専任技術者に関する要件

- 財産的基礎に関する要件

上の二つの要件は、一般建設業許可の要件よりも厳しい条件になっています。

以下、詳細を見ていきましょう。

特定建設業の専任技術者要件

一般建設業と比較して特定建設業の専任技術者要件は厳しいものとなっています。

建設業法による技術検定の国家資格に関して言えば、特定建設業は、1級国家資格を有していなければなりません。(一般建設業は2級でよい)

実務経験に関しては、一般建設業と同じ要件に加えて、4,500万円以上の元請工事について2年以上の指導監督的な実務経験が必要になります。

特定建設業の財産的基礎要件

特定建設業許可の財産的基礎は次のすべてを満たさなければなりません。

-

- 欠損の額が資本金の額の20%を超えていないこと

- 流動比率が75%以上であること

- 資本金の額が2,000万円以上であること

- 自己資本の額が4,000万円以上であること

それぞれの意味は次のとおりです。

欠損の額が資本金の額の20%をこえていないこと

このことの意味は次のようになります。

法人の場合

欠損の額とは、貸借対照表の繰越利益剰余金が負である場合に、その額が、資本剰余金、利益準備金およびその他利益剰余金の合計額を上回る額のことです。

これが資本金の額の20%以下である必要があります。

個人の場合

貸借対照表の事業主損失が事業主借勘定の額から事業主貸勘定の額を控除した額に、負債の部に計上されている利益留保性の引当金及び準備金を加えた額を上回る額のことです。

これが資本金の額(期首資本金の額)の20%以下である必要があります。

上記のとおり、利益が出ている間は問題ないということになります。

流動比率が75%以上であること

流動比率とは、貸借対照表の流動資産合計の流動負債合計に対する割合のことです。

次のように75%以上が必要です。

資本金の額が2,000万円以上であること

これはそのままの意味で、資本金は2,000万円以上である必要があります。

個人事業の場合は、期首資本金が2,000万円以上です。

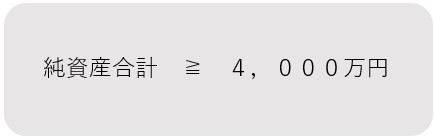

自己資本の額が4,000万円以上であること

自己資本とは、次のようなものです。

法人の場合

自己資本=純資産合計

個人の場合

貸借対照表の期首資本金に事業主借勘定と事業主利益及び利益留保性の引当金と準備金を加え、事業主貸勘定を引いたものです。

上記のとおり、特定建設業の財産的基礎の要件は、一般建設業の要件の基準よりも厳格なものとなっています。

これらは申請時直近の貸借対照表において満足しているかどうかで判断されます。

また、新規許可申請のときだけでなく、更新申請のときにも上記の条件を満たさなければなりません。

ですから許可更新の前年度には、財産的基礎要件を満たしているかどうか、担当の税理士さんと確認しておいた方がいいでしょう。

万が一、条件を満たしていないと、特定建設業の許可更新は認められず、一般建設業の許可を取り直しということになってしまいますので注意が必要です。

当事務所では、建設業許可申請の代理を行っています。

ご自身の事業に専念するためにも、面倒な書類の作成やお役所対応は、専門家にお任せください。

お電話でのお問い合わせ

Tel.0848-38-9517「WEBサイトを見た」とお伝えください。

メールフォームからのお問い合わせ

連絡先の入力間違いにお気をつけください

メールフォームからお問い合わせいただいた際は入力された連絡先に折り返しご連絡いたします。内容に誤りがあるとこちらからご連絡できかねますので、間違いのないよう十分お気をつけください